Analyse du marché du crédit immobilier en France – Décembre 2023

Les chiffres majeurs du crédit immobilier

70912

€

Apport

211744

€

Capital emprunté

4.36

%

Taux

273

mois

Durée

Situation de l’emprunteur de prêt immobilier

L’emprunteur d’un crédit immobilier en novembre 2023 a 39 ans, 2 ans de moins qu’en octobre. Cette hausse de l’âge moyen montre que l’accession à la propriété est plus difficile suite à des prix plus élevés et des taux à la hausse.

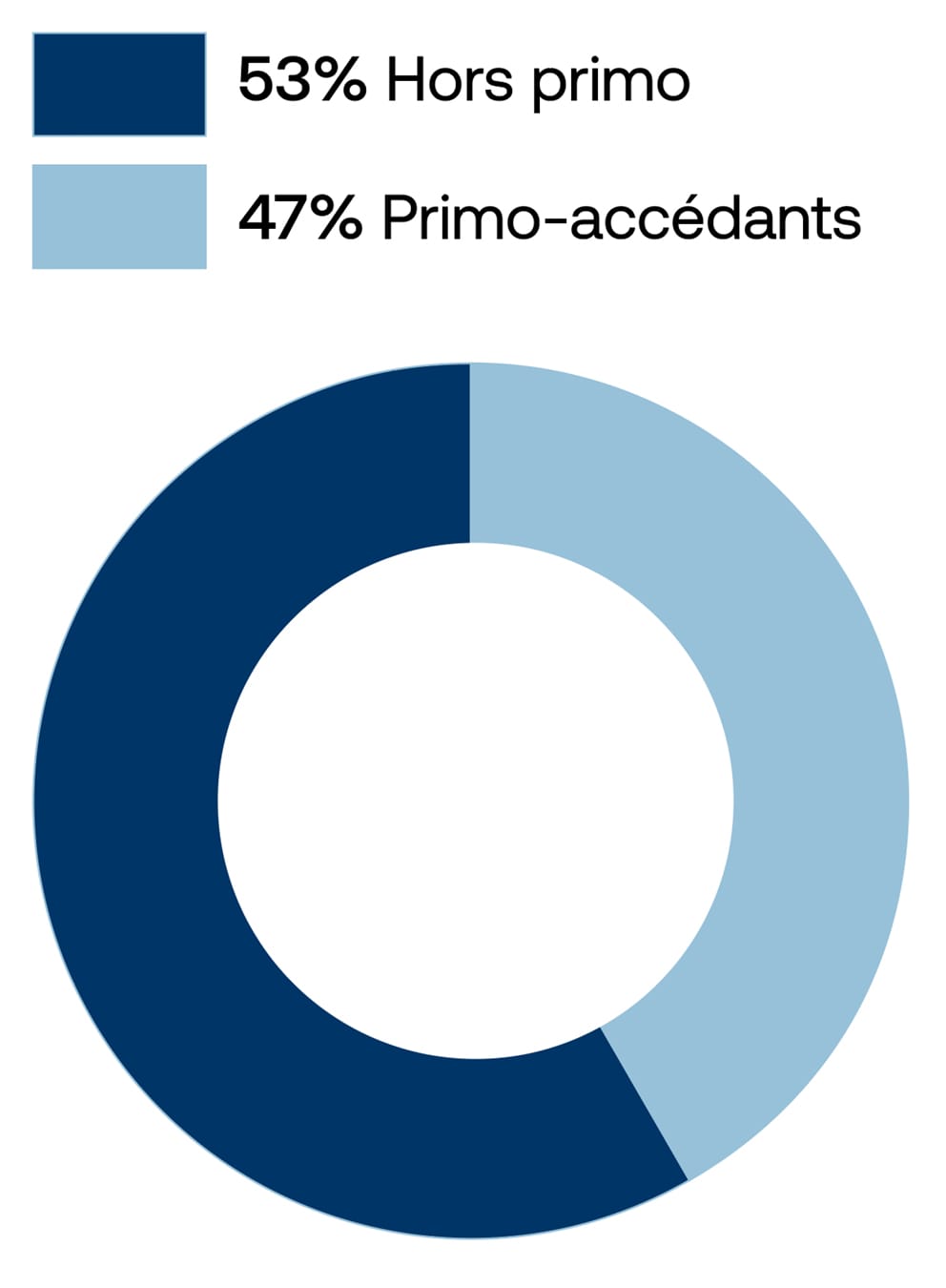

Les emprunteurs primo-accédants représentent 41 % des demandes de prêts en novembre, en baisse par rapport au mois d’octobre, qui était de 49 %. Les primo-accédants peinent à revenir sur le marché de l’immobilier dont la baisse de prix n’arrive pas.

Caractéristiques du crédit

70912

€

Apport

211744

€

Capital emprunté

4.36

%

Taux

273

mois

Durée

1651

€

Mensualité avec assurance

31.22

%

Taux d'endettement

L’apport moyen est de 70 912 euros par prêt, un niveau exceptionnellement haut mais s’explique par les conditions d’accès au crédit immobilier et par la hausse des taux. Pour espérer obtenir un accord de prêt par les banques, les ménages doivent fournir un apport important afin de réduire le montant emprunté et le taux d’endettement. Mais les français sont rares à disposer de cet apport pour finaliser leur projet immobilier.

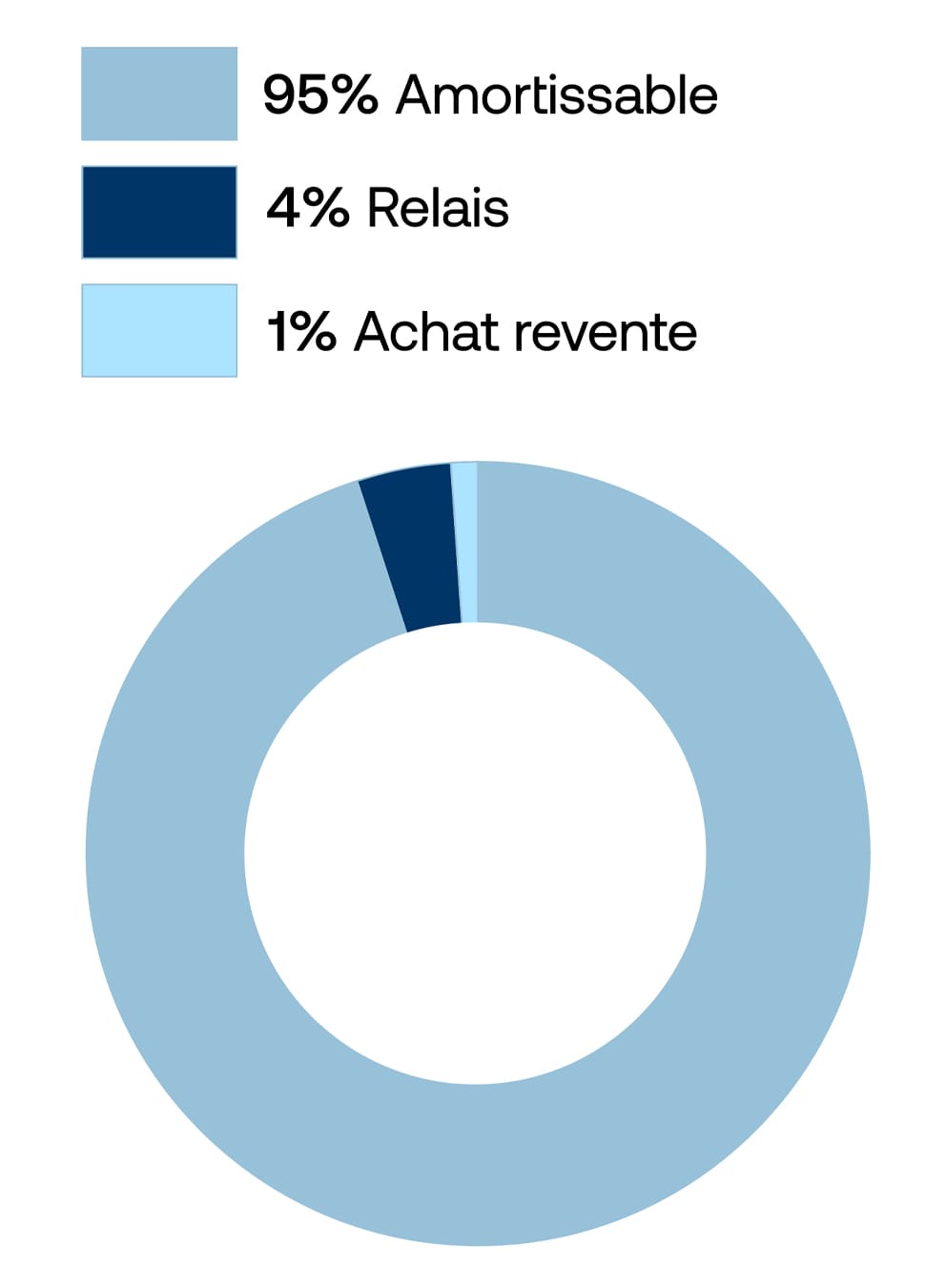

En novembre, le prêt moyen moyen est 211 744 € sur une durée de 273 mois avec une mensualité de 1 368 € assurance comprise. L’augmentation de la durée du crédit est actuellement l’une des rares alternatives pour compenser la baisse de budget d’achat immobilier et respecter les critères H.C.S.F. imposés de 35% d’endettement. Le taux d’endettement moyen est 30,88 %.

Le taux d’intérêt moyen sur toutes les durées de prêts est 4,36 % en novembre 2023. Le taux d’usure en décembre 2023 pour les crédits immobiliers à taux fixe de 20 ans et plus est 6,11 %.

Assurance de prêt

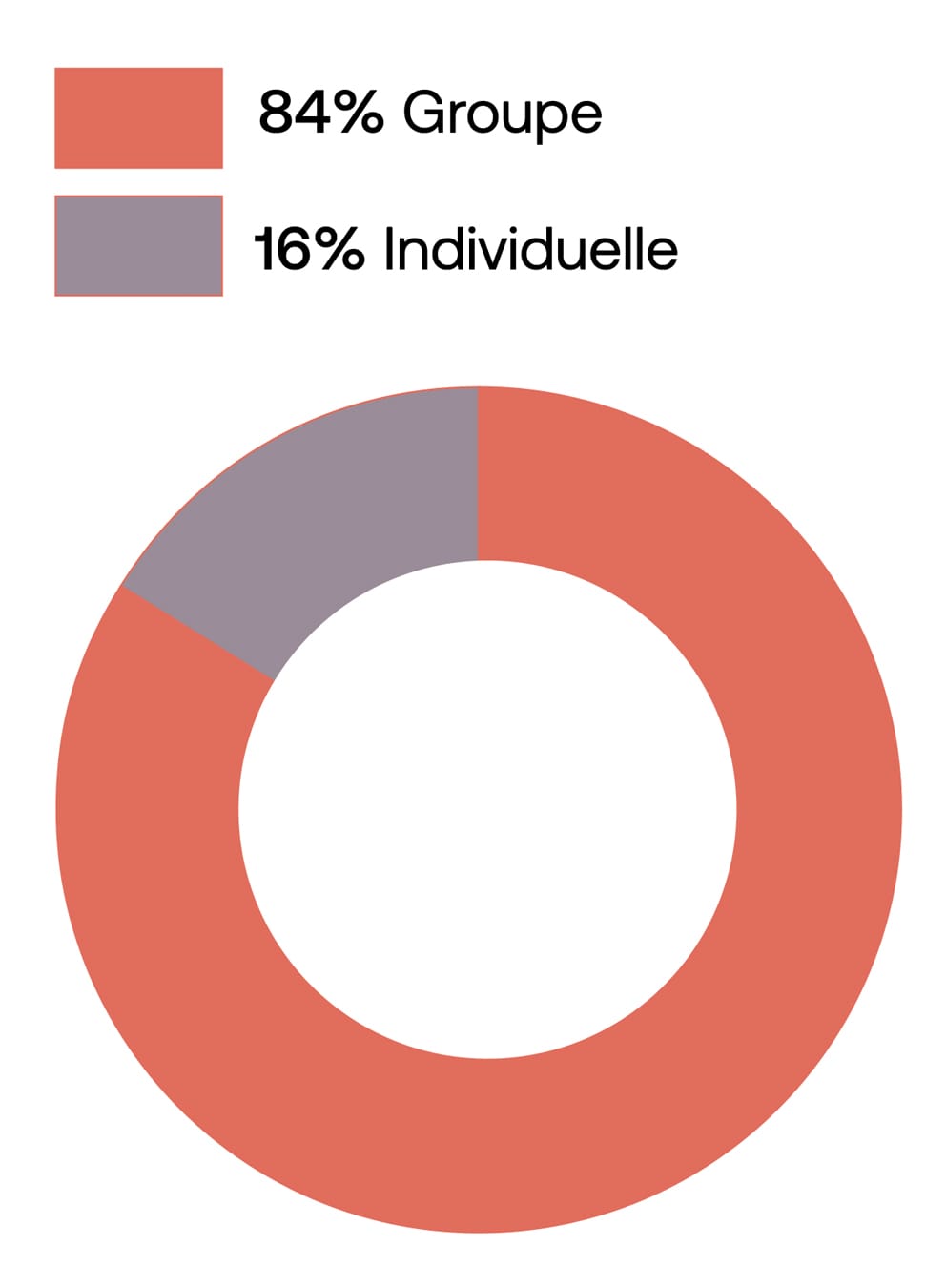

En novembre 2023, la grande majorité des contrats d’assurance de prêt souscrits sont les contrats groupes des banques (85 %) contre 15 % de contrats en délégation d’assurance externe. Les effets de la loi Lemoine ne font plus évoluer ces chiffres et la délégation d’assurance ne progresse plus. Néanmoins, lors de l’octroi d’un crédit immobilier, les emprunteurs choisissent encore très majoritairement pour les contrats des banques, sous l’effet de la menace des banques de retarder l’obtention du prêt.

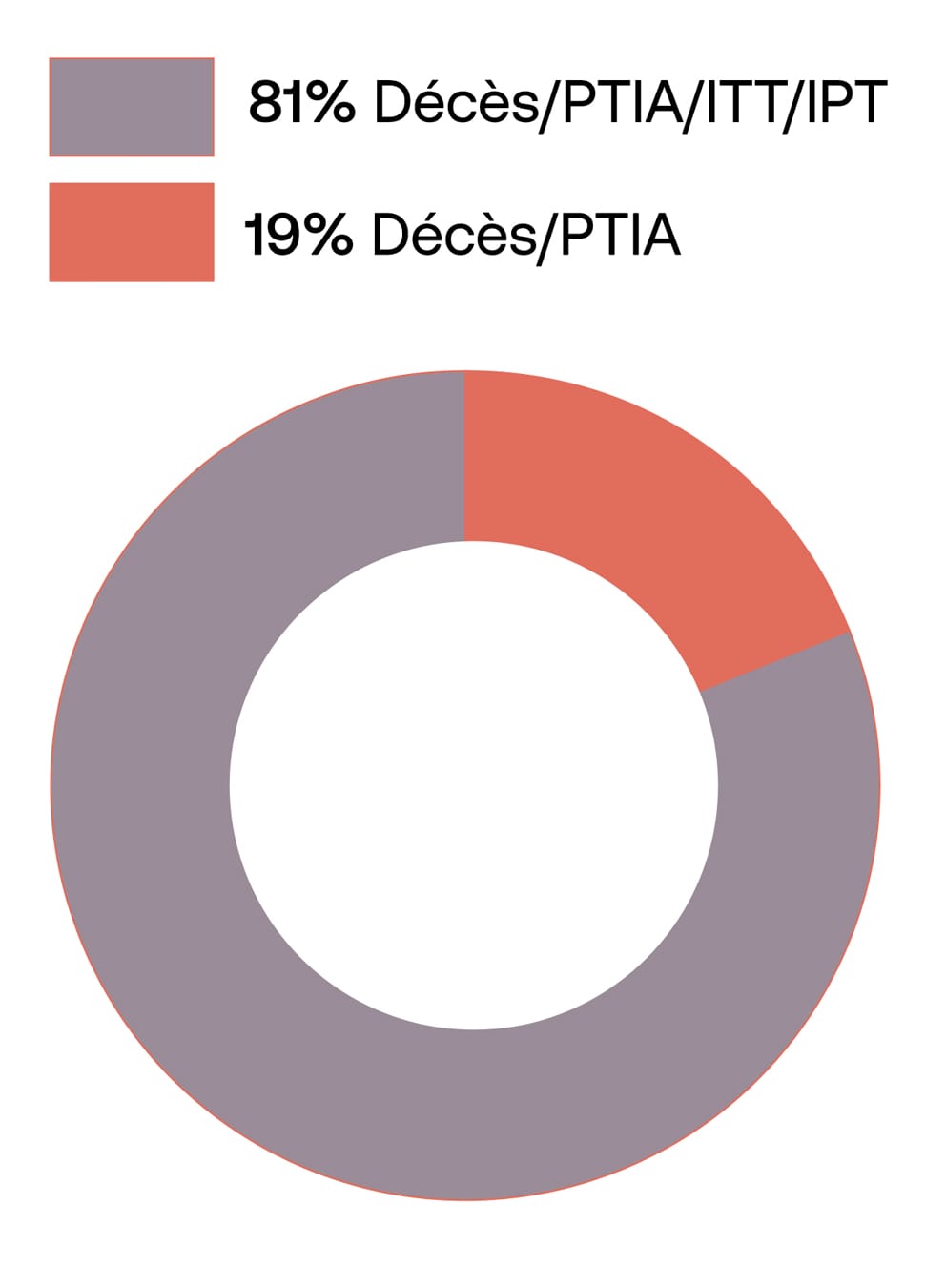

La garantie Décès / PTIA / ITT / IPT est souscrite dans 74 % des cas, devant la garantie Décès/PTIA.

Le coût moyen d’une assurance de prêt sur toutes les durées est 15 061 euros, avec un taux moyen de 0,30%.

Primo Accédant crédit immobilier

31

ans

Âge

56243

€

Apport

4.39

%

Taux d'interêts

2682

€

Revenus du ménage

187950

€

Capital emprunté

283

mois

Durée

30.69

%

Taux d'endettement

1059

€

Mensualité avec assurance

Les primo-accédants en novembre 2023 sont âgés de 31 ans en moyenne, avec des revenus mensuels de 2682 €. Des revenus plus faibles que la moyenne et qui ne favorise pas la constitution de l’apport personnel (56243 €), soit 15 000 € de moins que la moyenne de tous les profils. Ces primo-accédants empruntent en moyenne 187950 €, 24 000 € de moins que ces memes profils.

Les conditions d’accès au crédit sont strictes, principalement la règle des 35% d’endettement, obligeant les primo accédant à allonger la durée de prêt au maximum afin de réduire leur mensualité et espérer préserver la capacité d’emprunt leur permettant d’acheter un bien immobilier adapté à leurs critères. La durée moyenne des prêts des primo-accédants est 284 mois (23 ans). Le taux d’endettement des primo-accédants est 31,69% ce qui revient à une mensualité de 1 059 € et un taux d’intérêt de 4,39%.

Taux immobilier

3.83

%

10 ans

4.06

%

15 ans

4.18

%

20 ans

4.43

%

25 ans